Уставной капитал

Оборачиваемость активов (коэффициент) = Выручка / Среднегодовая стоимость активов

ОбАкт(2009)=14466873/19535889=0,74

ОбАкт(2010)=9163636/29377414=0,31

ОбАкт(2011)=11325559/34810391=0,33

2. Оборачиваемость Собственного капитала

Коэффициент оборачиваемости собственного капитала - коэффициент равный отношению объема реализации к среднегодовой стоимости собственного капитала. Данными для его расчета служит бухгалтерский баланс.

Коск= Выручка/Среднегодовой Собственный капитал

Коск(2009)= 14466873/14474959=1,0

Коск(2010)= 9163636/15421419=0,59

Коск(2011)= 11325559/16529801=0,69

. Оборачиваемость Дебиторской задолженности

Коэффициент оборачиваемости <http://www.audit-it.ru/finanaliz/terms/turnover/rate_of_turnover.html> дебиторской задолженности показывает, сколько раз за период (год) организация получила от покупателей оплату в размере среднего остатка неоплаченной задолженности. Показатель измеряет эффективность работы с покупателями в части взыскания дебиторской задолженности, а также отражает политику организации в отношении продаж в кредит.

Оборачиваемость дебиторской задолженности (коэффициент) = Выручка / Средний остаток дебиторской задолженности

ОбДебЗадолж(2009)= 14466873/ 4935840,5= 2,93

ОбДебЗадолж (2010)= 9163636/ 4777129= 1,92

ОбДебЗадолж (2011)= 11325559/4284681= 2,64

. Оборачиваемость Кредиторской задолженности

Как и оборачиваемость дебиторской задолженности <http://www.audit-it.ru/finanaliz/terms/turnover/receivable_turnover.html>, оборачиваемость кредиторской задолженности используется в оценке денежных потоков организации, эффективности расчетов.Оборачиваемость кредиторской задолженности рассчитывается как отношение стоимости приобретенных ресурсов к средней за период величине кредиторской задолженности (обычно не всей, а только связанной с операционной деятельностью компании).

Оборачиваемость кредиторской задолженности (коэффициент) = Покупки / Средняя величина кредиторской задолженности

2009г.= 14466873/ 1150071,5= 12,58

г.=9163636/ 1808029= 5,07

г.= 11325559/ 1849824= 6,12

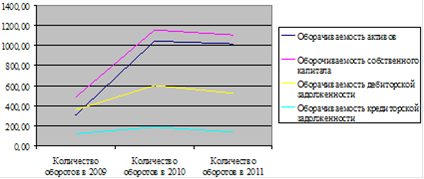

Рисунок 3. Показатели деловой активности

Так же были рассмотрены периоды оборачиваемости активов, собственного капитала, дебиторской и кредиторской задолженности.

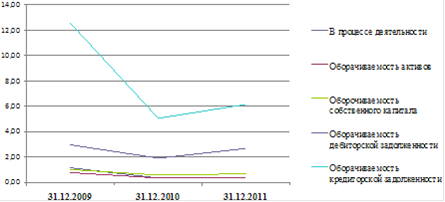

Рисунок 4. Периоды оборачиваемости

Показатели оборачиваемости активов в среднем 0,5 оборота в год, то же можно и сказать про оборачиваемость собственного капитала, за исключением 2009 года, где показатель равен 1.

Оборачиваемость оборачиваемости дебиторской задолженности в среднем равна 2,4. По сравнению с 2010 годом показатель повысился, что говорит о улучшении управления дебиторской задолженностью.

Самые высокие показатели кредиторской оборачиваемости. Для кредиторов предпочтителен более высокий коэффициент оборачиваемости, в то время как самой организации выгодней низкий коэффициент, позволяющий иметь остаток неоплаченной кредиторской задолженности в качестве бесплатного источника финансирования своей текущей деятельности. С 2009 года коэффициент значительно снизился в 2 раза, следовательно, это оптимальный и для кредиторов и для самого предприятия.

.5 Показатели рентабельности

. Рентабельность продаж.

Коэффициент рентабельности, который показывает долю прибыли в каждом заработанном рубле. Обычно рассчитывается как отношение чистой прибыли (прибыли после налогообложения) за определённый период к выраженному в денежных средствах объёму продаж за тот же период. Рентабельность продаж является индикатором ценовой политики компании и её способности контролировать издержки. Различия в конкурентных стратегиях и продуктовых линейках вызывают значительное разнообразие значений рентабельности продаж в различных компаниях. Часто используется для оценки операционной эффективности компаний.

Другие статьи

Экономическое обоснование цены реализации строительной продукции

Капитальное строительство является базовым

межотраслевым комплексом экономики страны и поэтому во многом определяет ее

экономическое состояние.

Стабилизация экономических параметров в

строительной организации напрямую зависит от состояния проектно-сметного дела.

Основн ...