Уставной капитал

Значительное превышение чистого оборотного капитала над оптимальной потребностью свидетельствует о нерациональном использовании ресурсов предприятия. Важное аналитическое значение имеет рассмотрение темпов роста собственного оборотного капитала предприятия на фоне темпов инфляции.

ЧОК= текущие активы - текущие пассивы

ЧОК(01.01.2009) = 7298475 - 2385159 = 4913316

ЧОК(31.12.2009) = 691890 - 3161802 = 3757098

ЧОК(31.122010) = 6495182 - 5499939 = 995243

ЧОК(31.12.2011) = 6707901 - 7236813 = - 528912

. Коэффициент обеспеченности чистым оборотным капиталом

Коэффициент, характеризующий наличие собственных оборотных средств у предприятия, необходимых для его финансовой устойчивости. Коэффициент определяется как отношение разности между объемами источников собственных средств (итог I раздела пассива баланса) и фактической стоимостью основных средств и прочих внеоборотных активов (итог 1 раздела актива баланса) к фактической стоимости находящихся в наличии у предприятия оборотных средств в виде производственных запасов, незавершенного производства, готовой продукции, денежных средств, дебиторской задолженности и прочих оборотных активов. Норма не менее 0,1.

КОб.ОК=Чистый оборотный капитал / Текущие активы

КОб.ОК(1.01.09)= 4913316/7298475 = 0,67

КОб.ОК(31.12.09) = 3757098/691890 = 0,54

КОб.ОК(2010) = 995243/6495182 = 0,15

КОб.ОК(2011) = - 528912/6707901 = -0,08

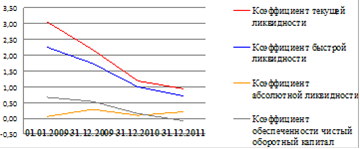

Рисунок 3. Коэффициенты ликвидности

На начало 2009 года коэффициент текущей ликвидности чуть больше 3, это может свидетельствовать о нерациональной структуре капитала, это может быть связано с замедлением оборачиваемости средств, вложенных в запасы, неоправданным ростом дебиторской задолженности. К концу году коэффициент ликвидности снизился до нормы значения этого показателя, но далее снизился и к концу 2011 года.

Коэффициент быстрой ликвидности. Здесь мы наблюдаем снижение этого значения с каждым годом и последние два года.

Коэффициент абсолютной ликвидности. Происходят колебания коэффициента от значения ниже нормы до оптимального значения, на конец 2011 года коэффициент принял оптимальное значение.

Чистый оборотный капитал до 2011 года положительный, на конец 2011 отрицательный.

Коэффициент обеспеченности чистым оборотным капиталом больше 0,1. Но в 2011 году заметно упал ниже этого значения.

Все снижения показателей объясняем заметным увеличением предоставленных займов. Предприятие наращивает производственную мощь и увеличивает количество заказов продукции.

.3 Показатели структуры капитала

. Коэффициент автономии

Коэффициент автономии (коэффициент концентрации собственного капитала, коэффициент собственности) - характеризует долю собственности владельцев предприятия в общей сумме авансированных средств. Чем выше значение коэффициента, тем финансово более устойчиво и независимо от внешних кредиторов предприятие.

Нормативное ограничение Кфн > 0.5. Чем больше значение коэффициента, тем лучшим будет считаться финансовое состояние компании. Близость этого значения к единице может говорить о сдерживании темпов развития предприятия. Отказавшись от привлечения заемного капитала, организация лишается дополнительного источника финансирования прироста активов (имущества), за счет которых можно увеличить доходы. Вместе с тем это уменьшает риски ухудшения финансовой состоятельности в случае неблагоприятного развития ситуации.

КоэфАвт =Собственный капитал/Валюта баланса

Другие статьи

Общая характеристика экономических преступлений

Вступление экономики России в рыночные отношения, открытие отечественного

рынка для товаров зарубежных предприятий поставили большинство российских

организаций в сложное финансовое и экономическое положение. Результатом этого

явились рост неплатежеспособности и последующее б ...