Уставной капитал

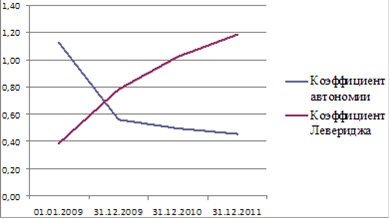

КоэфАвт(1.01.09)= 13990196/ 19357993=1,13

КоэфАвт(31.12.09) =14959802/ 26649068=0,56

КоэфАвт(2010) = 15883116/32105759=0,49

КоэфАвт(2011) = 17176485/37515023=0,46

. Коэффициент Левериджа

Финансовый Леверидж характеризует использование предприятием заемных средств, которое влияет на изменение коэффициента рентабельности собственного капитала. По-другому можно сказать, что финансовый леверидж (в некоторых источниках встречается и название «финансовый рычаг») представляет собой объективный фактор, возникающий с появлением заемных средств в объеме используемого предприятием капитала, позволяющий ему получить дополнительную прибыль на собственный капитал.

Показатель, отражающий уровень дополнительно генерируемой прибыли на собственный капитал при различной доле использования заемных средств, называется эффектом финансового левериджа.

Оптимальное значение этого показателя, выработанное западной практикой - 0,8-1. Считается, что если значение его превышает единицу, то финансовая автономность и устойчивость оцениваемого предприятия достигает критической точки, однако все зависит от характера деятельности и специфики отрасли, к которой относится предприятие.

Рост показателя свидетельствует об увеличении зависимости предприятия от внешних финансовых источников, то есть, в определенном смысле, о снижении финансовой устойчивости и нередко затрудняет возможность получения кредита.

Кфл=Заемный капитал/Собственный капитал\

Кфл(1.01.09)=13990196/2982638+2385159=0,38

Кфл(31.12.09)=14959722/8227544+3161802=0,78

Кфл(2010)=15883116/10722704+5499939=1,02

Кфл(2011)=17176485/13101725+7236813=1,18

Рисунок 4. Коэффициенты автономии и Левериджа

Коэффициент автономии. В 2009 году коэффициент выше 0,5, но далее он снижается ниже этой отметки, однако разница очень мала, это говорит, что риск потери инвестиций и кредитов небольшой.

Коэффициент Левериджа. Показатель постепенно повышается и превышает 1 на конец 2010 и 2011 годов.

.4 Показатели деловой активности

Таблица 7. Среднегодовые показатели

|

Среднегодовые показатели |

2009 |

2010 |

2011 |

|

Среднегодовая стоимость активов |

19535889 |

29377414 |

34810391 |

|

Среднегодовой собственный капитал |

14474959 |

15421419 |

16529801 |

|

Среднегодовая краткосрочная дебиторская задолженность |

4935840,5 |

4777129 |

4284681 |

|

Среднегодовая кредиторская задолженность |

1150071,5 |

1808029 |

1849824 |

. Оборачиваемость активов

Оборачиваемость активов - финансовый показатель интенсивности использования организацией всей совокупности имеющихся активов. Данный показатель используется наряду с другими показателями оборачиваемости, такими как оборачиваемость дебиторской задолженности <http://www.audit-it.ru/finanaliz/terms/turnover/receivable_turnover.html>, оборачиваемость кредиторской задолженности <http://www.audit-it.ru/finanaliz/terms/turnover/payable_turnover.html>, оборачиваемость запасов, для анализа эффективности управления имуществом и обязательствами фирмы.

Другие статьи

Оценка эффективности финансово-хозяйственной деятельности ООО Дизель Дон Сервис

Для современной экономики России характерна нестабильность,

неопределенность в поведении покупателей, конкурентов, поставщиков,

государственных органов. Эта неопределенность порождена переживаемой фазой

циклического развития систем, когда развитие, осуществляемое по известны ...