Организационные типы производства и методы его организации

Для оценки эффективности использования оборотных средств используются следующие показатели:

. Коэффициент оборачиваемости

- показывает количество оборотов, которые осуществляют оборотные средства за определенный период времени (год, квартал):

где РП - объем реализованной продукции в оптовых ценах предприятия.

ОС - средний остаток нормированиях оборотных средств.

Суммарный остаток нормативных оборотных средств это сумма следующих показателей:

ОС = ПЗ+НзП+Рб.п.+ГП+ДС+ДбЗ+ДрОА;

∑ОСбаз = 590+455+26+835+70+392+33 = 2401 тыс.грн;

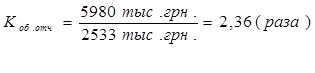

∑ОСотч = 655+365+27+960+82+414+30 = 2533 тыс.грн;

Коэффициент оборачиваемости базовый:

![]()

Коэффициент оборачиваемости отчетный:

∆ Коб = Коб.отч - К об. баз;

∆ Коб = 2,36-2,08 = +0,28 (раз)

. Коэффициент закрепления

оборотных средств является обратной величиной Коэффициента оборачиваемости и характеризует величину оборотных средств, которые припадают на 1 грн. реализованной продукции.

![]() или

или ![]()

![]()

![]()

![]()

![]()

∆ Кз = Кз.отч - Кз.баз = 0,42 - 0,48 = - 0,06грн.

. Продолжительность одного оборота характеризует среднюю продолжительность пребывания оборотных средств в обороте.

![]()

где Д - период, который рассматривается (год - 360 дней, квартал - 90 дней, месяц - 30 дней).

![]()

![]()

![]()

![]()

∆ П = Поб.отч - Поб.баз.= 153-173 = -20 дн.

Вывод: На основе проведенных расчетов было выявлено, что в отчетном периоде по сравнению с базовым, предприятие более эффективно использовало свои оборотные средства. Об этом свидетельствует увеличение значения коэффициента оборачиваемости оборотных средств в отчетном периоде на 0,28 раза по сравнению с базовым, а также уменьшение коэффициента закрепления оборотных средств за этот же период на 0,06грн. и сокращение длительности одного оборота на 20 дней.

Задание № 2

На основе данных табл. 2 определить показатели: прибыли от операционной деятельности, прибыли до налогообложения, чистой прибыли предприятия, рентабельности производства и рентабельности продукции.

Таблица 2. Данные для расчёта (тис. грн.)

|

Показатели | ||

|

Выручка от реализации продукции |

Вр |

2900 |

|

Себестоимость от реализованной продукции |

С |

825 * |

|

Административные расходы |

АР |

680* |

|

Расходы по сбыту |

Рсб |

290* |

|

Доходы от операционной аренды |

Доп |

128 |

|

Доходы от реализации необоротных активов |

Др.н.а. |

83,0+ |

|

Расходы от курсовых разниц |

Роп |

20,9 |

|

Проценты полученные по облигациям |

Добл |

19,5+ |

|

Девиденты полученные по акциям |

Дакц |

34,0+ |

|

Среднегод. стоим. основных производственных фондов |

ОПФ |

1450 |

|

Средний остаток нормиров. оборотных средств |

ОС |

725 |

Другие статьи

Особенности обеспечения экономического роста в современной России

Достижение устойчивых темпов роста является основной задачей

любого государства, не исключение и Россия. Экономический рост служит основой

решения большинства социально-экономических проблем. Более того, он является

главным фактором цивилизационного прогресса и одновременно ...