Методы оценки инвестиционного проекта

· этот метод имеет более четко сформулированный критерий приемлемости проектов - проект принимается, если он окупает себя в течение своего срока жизни;

· DPP содержит в себе оценку ликвидности, которая недоступна показателю NPV (ЧДД).

Недостатки метода

DPP

:

· этот метод (также как и PP) не принимает в расчет все денежные потоки после достижении срока окупаемости проекта.

Метод чистой текущей стоимости проекта (NPV, ЧДД).

Суть метода NPV заключается в сопоставлении величины исходной инвестиции (или исходных инвестиций) с общей суммой дисконтированных будущих денежных поступлений, генерируемых ею в течение прогнозируемого периода.

Чистая текущая стоимость -

это величина, полученная дисконтированием разницы между всеми годовыми притоками реальных денежных средств, накапливаемыми в течение жизни проекта, и годовыми денежными оттоками.

|

NPV= |

где ![]() - коэффициент дисконтирования (дисконтный множитель).

- коэффициент дисконтирования (дисконтный множитель).

Критерий принятия решения в методе NPV одинаков для любых видов инвестиций и организаций: если NPV положительна, инвестиционный проект следует принять (и наоборот). Положительное значение NPV означает, что текущая стоимость доходов превышает текущую стоимость затрат, а следовательно - благосостояние инвестора растет. Если NPV = 0, то такое вознаграждение считается недостаточным для инвестора, и поэтому, инвестиционный проект с нулевым значением NPV скорее всего будет отклонен. Чтобы использовать метод NPV, требуется определенная информация, которая включает в себя:

· первоначальные затраты на инвестиции;

· будущие денежные потоки;

· ожидаемый срок службы инвестиций;

· требуемую норму прибыли (норму дисконта).

Норма дисконта (минимальный коэффициент окупаемости) должна быть равна фактической ставке процента по долгосрочным ссудам на рынке капитала или ставке процента, которая уплачивается получателем ссуды.

Метод индекса рентабельности (доходности) проекта (PI).

Индекс рентабельности использует ту же самую информация о дисконтированных денежных потоках, что и метод NPV. Можно сказать, что метод PI является модификацией NPV, так как вместо нахождения разности между текущей стоимостью будущих доходов и первоначальными затратами, PI определяет их отношение:

|

|

,

, где ![]() - накопленные чистые выгоды по проекту, т.е. годовые результаты за вычетом годовых эксплуатационных затрат, дисконтированные и накопленные в течение горизонта планирования; IC - величина первоначальной инвестиции.

- накопленные чистые выгоды по проекту, т.е. годовые результаты за вычетом годовых эксплуатационных затрат, дисконтированные и накопленные в течение горизонта планирования; IC - величина первоначальной инвестиции.

Если величина PI равна единице, то будущие доходы в точности равны вложенным средствам (т.е. NPV = 0). Если PI > 1 - это говорит о том, что проект следует принять (NPV > 0), а при PI <1 - отклонить (NPV < 0).

Возможен также расчет по формуле:

![]() ,

,

В этом случае критерий приемлемости меняется: если величина PI равна нулю, то будущие доходы в точности равны вложенным средствам (т.е. NPV = 0). Если PI > 0 - это говорит о том, что проект следует принять (NPV > 0), а при PI <0 - отклонить (NPV < 0).

При расчете PI могут учитываться либо все инвестиции за расчетный период, либо только первоначальные вложения. Соответствующие показатели будут, конечно, иметь различные значения.

Метод внутренней нормы прибыли проекта (IRR, ВНД).

Внутренняя норма прибыли (внутренняя норма доходности) - обычно это такое положительное число R, что при норме дисконта r = R NPV проекта обращается в 0.

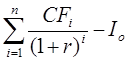

Таким образом, чтобы найти значение внутренней нормы прибыли проекта, необходимо решить уравнение вида ![]() относительно r.

относительно r.

Экономический смысл показателя IRR при анализе эффективности инвестиций заключается в следующем: внутренняя норма доходности показывает максимально допустимый относительный уровень расходов, которые могут быть ассоциированы с данным проектом. Например, если проект полностью финансируется за счет кредита коммерческого банка, то значение IRR показывает верхнюю границу допустимого уровня банковской процентной ставки, превышение которого делает проект убыточным.

Другие статьи

Экономическая теория

Отношение

собственности: ее виды и специфика

...