Расчет потребности строительной организации в производственных фондах и персонала и оценка экономической эффективности их использования

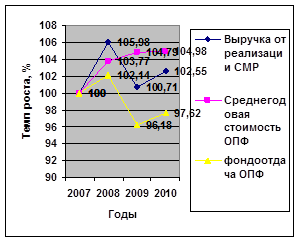

Рис. 4 Показатели использования ОПФ

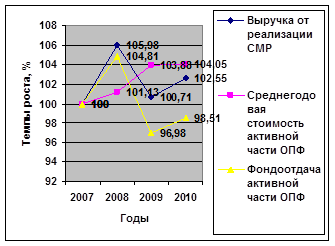

Рис. 5 Показатели использования активной части ОПФ

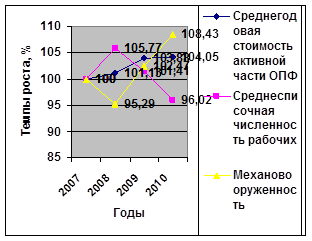

Рис.6 Показатели использования трудовых ресурсов

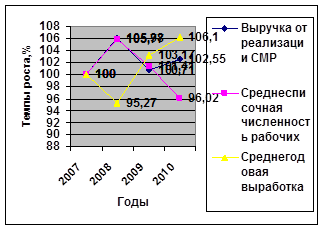

Рис.7 Показатели производительности труда

Как видно из графиков среднесписочная численность рабочих нестабильна: в 2008г. увеличилась на 27 человек, в 2009г. увеличилась на 7 человек, в 2010г. сократилась на 20 человек. Фондоотдача активной части ОПФ в 2008г. увеличивается, т.к. увеличивается объем СМР, в 2009г. и 2010 г. снижается. Из графика видно, что эти 3 показателя взаимосвязаны: при увеличении темпов роста объема СМР, увеличивается и показатель механовооруженности, а как следствие и фондорентабельность предприятия.

В. Оценка факторов, влияющих на уровень фондоотдачи

Использование основных средств является эффективным, если относительный прирост физического объема продукции или прибыли превышает относительный прирост стоимости ОПФ за анализируемый период. На уровень фондоотдачи влияют такие факторы, как: выручка от реализации, стоимость основных средств, численность рабочих и т.д.

Оценка влияния факторов: выручки от реализации продукции и стоимости основных производственных фондов на изменение уровня фондоотдачи можно провести в следующей последовательности:

)определение изменения фондоотдачи:

;

![]() 2008=5,24-5,13=0,11;

2008=5,24-5,13=0,11;

![]() 2008=0,11/5,13*100%= 2,14;

2008=0,11/5,13*100%= 2,14;

![]() 2009=5,04-5,24=-0,20;

2009=5,04-5,24=-0,20;

![]() 2009=-0,20/5,24*100%=-3,82;

2009=-0,20/5,24*100%=-3,82;

![]() 2010=4,92-5,04=-0,12;

2010=4,92-5,04=-0,12;

![]() 2010=-0,12/5,04*100%=-2,38;

2010=-0,12/5,04*100%=-2,38;

Значение фондоотдачи за 2008г. повысилось на 2,14%, за 2009 г. - понизилось на 0,02%, за 2010 г. снова понизилось на 2,38% , основные средства в отчетный период использовались неэффективно, чем в базисный период.

2) определение влияния изменения выручки на прирост фондоотдачи. Расчет показывает абсолютное изменение фондоотдачи за счет изменения выручки, рост ее приводит к повышению уровня использования ОПФ.

![]() ;

;

∆(Ф/V)2008=(306,19-288,91)/56,28=17,28/56,28=0,30704=0,31;

∆(Ф/V)2009![]() =(308,35-306,19)/58,40=2,16/58,40=0,03699=0,04;

=(308,35-306,19)/58,40=2,16/58,40=0,03699=0,04;

∆(Ф/V)2010=(316,20-308,35)/61,20=7,85/61,20=0,12827 = 0,13.

В 2008г. увеличение выручки на 17,28 млн. руб. привело к увеличению фондоотдачи на 0,31 пункт, на каждый рубль основных средств за счет этого приходилось больше выручки на 31 тыс. руб. В 2009г. выручка увеличилась на 2,16 млн. руб., что привело к увеличению фондоотдачи на 0,04 пункта, на каждый рубль основных средств за счет этого приходилось больше выручки на 4 тыс. руб. В 2009г. выручка увеличилась на 7,85 млн. руб., что привело к увеличению фондоотдачи на 0,13 пунктов, на каждый рубль основных средств за счет этого приходилось больше выручки на 13 тыс. руб.

) определение влияния изменения стоимости ОПФ на прирост фондоотдачи. Расчет показывает абсолютное изменение фондоотдачи за счет изменения стоимости основных производственных фондов, рост стоимости приводит к снижению эффективности использования ОПФ.

![]() ;

;

∆(Ф/СОПФ)2007=(306,19/58,40)-(306,19/56,28) =5,24-5,44= -0,02;

∆(Ф/СОПФ)2008=(308,35/61,20)-(308,35/58,40) =5,04-5,28= -0,24;

∆(Ф/СОПФ)2009=(316,20/64,25)-(316,20/61,20) =4,92-5,17= - 0,25.

Увеличение стоимости основных средств в 2008г. на 2,12 млн. руб. (58,40-56,28=2,12) привело к уменьшению фондоотдачи на 0,02 пункта. Увеличение стоимости основных средств в 2009г. на 2,8 млн. руб. привело к уменьшению фондоотдачи на 0,24 пункта. В 2010г. увеличение стоимости основных средств на 3,05 млн. руб. привело к уменьшению фондоотдачи на 0,25 пункта.

) проверка влияния факторов на фондоотдачу:

г. 0,31-0,02= 0,29;

г. 0,04-0,24= -0,20;

г. 0,13-0,25= -0,12

) определение степени влияния изменения стоимости основных средств на прирост фондоотдачи:

![]() ;

;

∆(Ф/СОПФ)(%)2007=(-0,02)/0,29*100%=6,90%;

∆(Ф/СОПФ)(%)2008=(-0,24)/(-0,20)*100%=-120,00%;

Другие статьи

Особенности ценообразования в сфере услуг

В большинстве стран темпы развития отраслей, связанных с оказанием

различного рода услуг, в полтора-два раза выше, чем темпы роста в отраслях

добывающей и обрабатывающей промышленности. Данный процесс неизбежно приводит к

увеличению удельного веса отраслей сферы услуг в обще ...