Анализ оборотных средств РУП «Отель «Минск», оценка эффективности их использования

Примечание - источник: собственная разработка

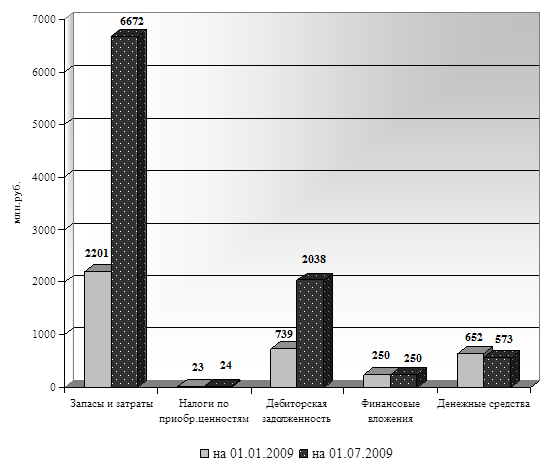

В оборотных активах гостиницы преобладает доля запасов и затрат. Их величина за анализируемый период увеличилась на 4471 млн. и составила на 01.07.2009 г. 6672 млн. руб. Темп роста составил 303,13%, т.е. объем запасов и затрат вырос на 203,13%. Значительную часть оборотных средств занимает дебиторская задолженность. За рассматриваемый период ее величина увеличилась с 739 млн. руб. до 2038 млн. руб. или в 2,76 раз. В результате чего доля дебиторской задолженности возросла с 19,12% до 21,32% или на 175,78%. Составным элементом оборотных активов также являются денежные средства. За анализируемый период их величина понизилась на 12,12%, а доля денежных средств снизилась с 16,87 % до 6% или на 10,87%. Такая тенденция может привести к небольшому снижению ликвидности баланса предприятия. Следует отметить, что у РУП «Отель «Минск» отсутствует такой вид оборотных средств как прочие оборотные активы.

Наглядно эти изменение показаны на рисунке 2.2.2.

Рисунок 2.2.2 - Динамика оборотных активов РУП «Отель «Минск»

Примечание - источник: собственная разработка

Так как запасы и затраты занимают весомую долю оборотных средств на конец периода, то следует проанализировать по данным табл.2.2.3 их состав.

Среди запасов гостиницы на начало 2009 г. преобладают запасы сырья, материалов и других аналогичных активов, на июль 2009 г. - преобладают расходы будущих периодов.

Так, стоимость сырья и материалов за анализируемый период выросла с 2201 млн. руб. до 6672 млн. руб. или на 4471 млн. руб., темп роста составил 303,13%.

Таблица 2.2.3 - Структура и динамика материальных оборотных средств РУП «Отель «Минск»

|

№ |

Виды запасов |

На 01.01.2009 г. |

На 01.07.2009 г. |

Отклонение |

Темп роста, % | |||

|

млн.руб. |

уд. вес, % |

млн.руб. |

уд. вес, % |

млн.руб. |

уд. вес, % | |||

|

1 |

Запасы сырья, материалов и других аналогичных активов |

1539 |

69,92 |

1615 |

24,21 |

+76 |

-45,71 |

104,94 |

|

2 |

Затраты в незавершенном производстве и полуфабрикаты |

-- |

-- |

140 |

2,1 |

+140 |

+2,1 |

-- |

|

3 |

Расходы на реализацию |

-- |

-- |

4 |

0,06 |

+4 |

+0,06 |

-- |

|

4 |

Готовая продукция и товары для реализации |

645 |

29,31 |

423 |

6,34 |

-222 |

-22,97 |

65,58 |

|

5 |

Расходы будущих периодов |

17 |

0,77 |

4490 |

67,29 |

+4473 |

+66,52 |

264,12 |

|

ИТОГО |

2201 |

100 |

6672 |

100 |

+4471 |

-- |

303,13 | |

Другие статьи

Олигополия и теория игр в современной экономике

Понятие «экономика», как наука появилось еще в Древней Греции

благодаря ученому Ксенофонту и его работе «Экономикос» (в переводе

«домострой»). С течением времени менялась как внешняя оболочка этой науки

(напр. название), так и внутреннее содержимое, а именно предмет экономич ...