Расчет цеховой себестоимости продукции по статьям калькуляции

Часть А. Содержание и эксплуатация оборудования

Статья 1. Амортизация производственного оборудования.

Статья 2. Ремонт производственного оборудования и транспортных средств.

Статья 3. Эксплуатация оборудования.

Статья 4. Внутрипроизводственное перемещение грузов.

Статья 5. Износ малоценных и быстро изнашивающихся инструментов и приспособлений.

Статья 6. Прочие расходы по содержанию и эксплуатации оборудования.

Б. Общецеховые расходы.

Статья 1. Содержание аппарата управления цеха.

Статья 2. Заработная плата прочего цехового персонала.

Статья 3. Амортизация зданий, сооружений и инвентаря.

Статья 4. Ремонт зданий, сооружений и инвентаря.

Статья 5. Содержание зданий, сооружений и инвентаря.

Статья 6. Испытания, опыты, исследования цехового назначения.

Статья 7. Изобретательство и рационализаторство.

Статья 8. Охрана труда.

Статья 9. Износ малоценного и быстроизнашивающегося инвентаря.

Статья 10. Прочие общецеховые расходы.

Для сокращения объема элементарных, но трудоемких расчетов составления сметы общепроизводственных расходов (форма 7 Приложения Г) в данной работе студенты проводят укрупнено по элементам затрат на основании нормативов.

В смете общепроизводственных расходов затраты на вспомогательные материалы, топливо и энергию со стороны, прочие расходы определяются по нормативно-справочным материалам исходя из средних норм соответствующих затрат на один нормо-ч. валовой продукции.

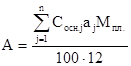

Амортизация основных фондов (3-й элемент затрат) в планируемом периоде рассчитывается по формуле

, (37)

, (37)

где Сосн.j - стоимость основных фондов данного j-го вида, руб.;

aj - норма амортизационных отчислений в году по данному виду основных фондов, %;

Мпл. - количество месяцев в планируемом периоде;

n - количество видов основных фондов цеха.

В данной смете (часть А) учитывается амортизация основных фондов, непосредственно связанных с производственным процессом: основного и вспомогательного оборудования (за исключением верстаков), транспортных средств, ценных инструментов и приспособлений (см. форму 6 Приложения Г).

Заработная плата (4-й элемент) части А включает полный фонд зарплаты всех вспомогательных рабочих цеха, за исключением зарплаты уборщиков.

Страховые взносы в фонды (5-й элементов части А) производится в размере 34% от общего фонда зарплаты указанных выше вспомогательных рабочих.

Амортизация основных фондов (3-й элемент затрат) части Б включает амортизацию здания цеха, производственного и хозяйственного инвентаря, в том числе верстаков основного производства и вспомогательных мастерских, и рассчитывается по приведенной выше формуле.

Затраты по заработной плате (4-й элемент затрат) части Б складываются из полного фонда зарплаты ИТР, служащих и уборщиков.

Страховые взносы в фонды (5-й элемент затрат) части Б берутся в размере 34% от общего фонда зарплаты перечисленных выше работников.

После составления сметы общепроизводственных расходов необходимо распределить их величину на конкретные изделия.

Другие статьи

Экономическая и управленческая деятельность КПУП Мозырский ДСК

Преддипломная практика является завершающим этапом обучения и проводится

после прохождения теоретического курса и сдачи студентами экзаменов, зачетов,

курсовых и других работ, предусмотренных учебным планом.

Цель преддипломной практики - создание теоретической, аналитическ ...