Расчет цеховой себестоимости продукции по статьям калькуляции

Для расчета себестоимости этим методом в курсовой работе установлены следующие статьи калькуляции:

сырьё и материалы;

покупные комплектующие изделия, полуфабрикаты и услуги производственного характера сторонних предприятий и организаций;

основная заработная плата производственных рабочих; Подробная информация ниндзя парк цены у нас.

дополнительная заработная плата производственных рабочих;

страховые взносы в фонды.

общепроизводственные расходы.

Цеховая себестоимость единицы изделия Ск i-го наименования является суммой затрат по каждой из вышеуказанных статей калькуляции и определяется по формуле

![]() , (32)

, (32)

где РМ.i - стоимость сырья и материалов на изделие;

РП.i- стоимость покупных комплектующих изделий, полуфабрикатов на изделие;

РЗ.О.i - сумма основной заработной платы производственных рабочих на изделие;

РЗ.Д.i - сумма дополнительной зарплаты на изделие;

РО.i - страховые взносы в фонды с зарплаты производственных рабочих на изделие;

РОП i - сумма общепроизводственных расходов на изделие.

Ниже приводится методика; расчета каждой из статей затрат для определения себестоимости единицы изделия.

Затраты сырья и материалов, покупных комплектующих изделий, полуфабрикатов (РМ.i, РП.i) устанавливаются по оптовым ценам поставщиков и нормам их расхода на единицу изделия. В курсовой работе стоимость сырья и материалов, покупных комплектующих изделий, полуфабрикатов на единицу изделия указывается в задании.

Основная заработная плата производственных рабочих на изделие РЗ.О.i определяется по формуле

![]() , (33)

, (33)

где Пi, Дпр.i - доплата и премии из фонда зарплаты;

Ртар.i - тарифная заработная плата производственных рабочих на изделие

![]() , (34)

, (34)

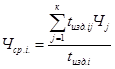

где Чср.i. - средняя часовая ставка работ данного изделия

(35)

(35)

Доплаты за проработанное время, премии и дополнительная зарплата за не проработанное время РЗ.Д.i на изделие берутся в том же размере, что и при расчете фондов зарплаты производственных рабочих.

Страховые взносы в фонды производится в размере 34% от основной и дополнительной зарплаты производственных рабочих.

![]() , (36)

, (36)

Затрата, учитываемая по статье калькуляции “Общепроизводственные расходы” относится к категории косвенных. В отличие от прямых расходов, их практически невозможно определить прямым расчетом на единицу изделия. Поэтому, чтобы включить косвенные расходы в себестоимость единицы продукции, определяют их общую сумму, необходимую для производства валовой продукции, затем распределяют по отдельным видам продукции (методику распределения общепроизводственных расходов смотрите ниже).

В производственных условиях для определения общей сумм косвенных расходов составляют смету общепроизводственных расходов.

Состав статей сметы общепроизводственных расходов:

Другие статьи

Организация и планирование работы предприятия

Цель курсовой работы - определение финансового результата деятельности

предприятия.

Предприятие состоит из одного цеха, который включает в себя три участка:

Ø Металлообработка;

Ø сборка;

Ø обкатка собранного изделия.

Курсовая работа вкл ...