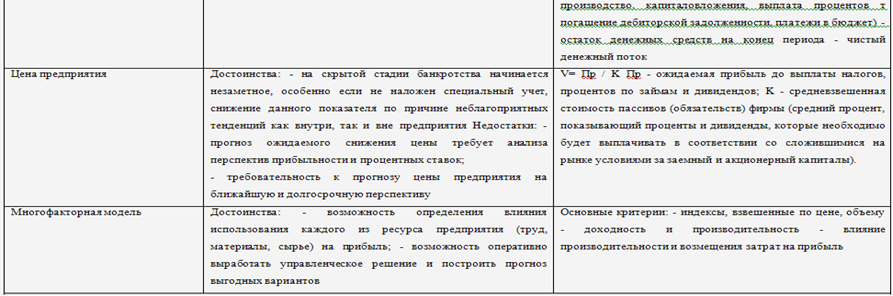

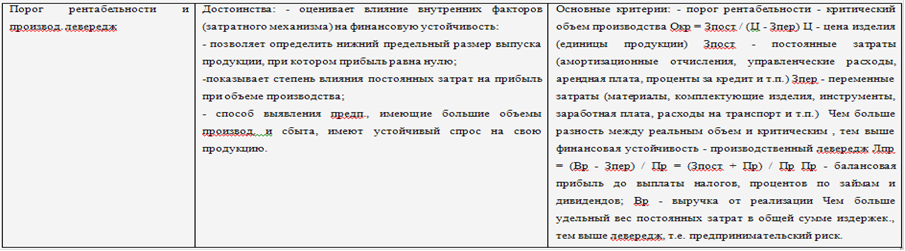

Финансовый план и финансовая стратегия

Приложение Ж

Методика расчета показателей, характеризующих финансовое состояние предприятия

.Показатели рентабельности

.1 рентабельность производственной деятельности (Рпд):

Рпд = Прп / Зпр,

Рпд = ЧП / Зпр,

Где Прп - стр.029 формы №2;

Зрп - стр.020 формы №2

ЧП - стр 160 формы №2

.2 рентабельность продаж (Рп)

Рп = ПРП / В,

Рп = ЧП / В,

Где Прп - стр. 029 формы № 2;

В - стр. 010 формы №2;

ЧП - стр. 160 формы №2.

.3 рентабельность капитала (Рк):

Рк = Прп / (( К на начало отчетного периода + К на конец отчетного периода) / 2 ),

Где Прп - стр. 029 формы №2;

К - стр. 700 формы №1;

ЧП - стр. 160 формы №2

2. Показатели финансовой устойчивости

.1 чистые активы (ЧА):

ЧА = активы - пассивы,

Где активы (по форме №1) = (стр.110 + стр.120 + стр.130 + стр.140 + стр.150 + стр.210 + стр.220 + стр.230 + стр.244 + стр.250 + стр.260 +стр.270),

пассивы (по форме №1) = (стр. 450 + стр.590 + стр.610 + стр.620 + стр.630 + стр.650 + стр.660)

.2 разница рентабельного собственного капитала и уставного капитала (Разн):

Разн = ЧА - уставный капитал,

Где уставный капитал - стр.410 формы №1

.3 коэффициент автономии (Кав):

Кав = ЧА / общая величина источников,

Где общая величина источников - стр.700 формы №1

.4показатели обеспеченности запасов источниками формирования:

Собственные оборотные средства (Сос):

Сос = Разн + стр. 190 форма №1+ стр. 230 формы №1

Долгосрочные источники формирования запасов (Дифз):

Дифз = Сос + стр. 590 форма №1

Общая величина основных источников формирования запасов (Овоифз):

Овоифз = Дифз + стр. 610 формы № 1

Излишек или недостаток собственных оборотных средств (И(Н)Сос):

(И(Н)Сос) = Сос - стр. 210 формы № 1 - стр. 220 формы №1

Излишек или недостаток долгосрочных источников формирования запасов (И(Н)Дифз):

(И(Н)Дифз) = Дифз - стр.210 формы № 1 - стр.220 формы №1

Излишки или недостаток общей величины основных источников формирования запасов (И(Н)Овоифз):

(И(Н)Овоифз) = Овоифз - стр. 210 формы № 1 - стр.220 формы № 1

. Показатели ликвидности

.1 ликвидность баланса (по форме № 1):

А1›= П1

А2›=П2

А3›=П3

А4‹=П4

Где А1=стр.250+стр.260;

А2=стр.240+стр.270;

А3=стр.210-стр.216+стр.220;

А4=стр.110+стр.120+стр.130+стр.140+стр.150+стр.216;

П1=стр.620;

П2=стр.610+стр.650;

П3=стр.590;

П4=стр.490;

.2 коэффициент текущей ликвидности (Ктл):

Ктл (по форме № 1)=(( стр.210+стр.220+стр.230+стр240+стр.250+стр.260-стр.230-стр.245-стр246( целиком или часть строки, в зависимости от состава данных, включенных в данную строку)) / (стр.610+стр.620-стр.627-стр.628(в части НДС, начисленного "по отгрузке")

.3 критический коэффициент ликвидности (Ккл):

Ккл (по форме №1) = ((стр.230+стр.240+стр.250+стр.260-стр230-стр.245-стр.246(целиком или часть строки, в зависимости от состава данных, включенных в данную строку)) / (стр.610+стр.620-стр.627-стр.628(в части НДС, начисленного "по отгрузке")

.4 коэффициент абсолютной ликвидности(Кал):

Кал (по форме №1) = (стр.250+стр.260) / (стр.610+стр.620-стр.627-стр.628) (в части НДС, начисленного "по отгрузке")

. показатели платежеспособности

.1собственный оборотный капитал (Сок):

Сок = капитал и резервы - внеоборотные активы,

Где капитал и резервы - стр.490 формы №1;

Внеоборотные активы - стр.190 формы №1

.2 коэффициент долгосрочной платежеспособности (Кдп):

Кдп = заемный капитал или долгосрочные кредиты и займы / собственный капитал

Где заемный капитал или долгосрочные кредиты и займы - стр.590 формы №1; собственный капитал - стр.490 формы № 1

Приложение З

Таблица

Другие статьи

Организация деятельности предприятия ФГБОУ ВПО УПТЦ Дальрыбвтуза

В

мае 1993 года возникла идея о создании во Владивостоке Российско-Японских

центров при институтах для обучения малому и среднему бизнесу. Один из центров,

специализирующихся на обучении современным технологиям по переработке

гидробионтов, было решено разместить в Дальрыбвт ...