Амортизация и ее роль в воспроизводственном процессе. Амортизационная политика, способы начисления амортизации

Под ресурсом объекта понимается количество прод-ии (работ, услуг), в натуральных показ-лях, которое в соответствии с технической документацией может быть выпущено на протяжении всего срока эксплуатации объекта.

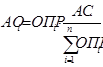

Амортизационные отчисления рассчитываются производительным способом в каждом отчетном году по следующей формуле:

где:

АО i - сумма амортизационных отчислений в отчетном году i;

А.С. - амортизируемая стоимость объекта основных средств;

ОПР i - прогнозируемый объем выпуска прод-ии в течение срока эксплуатации;=1,…, - годы срока полезного использования объекта.

Способ списания стоимости по сумме чисел лет срока полезного использования Применение этого метода предполагает определение годовой суммы амортизационных отчислений исходя из амортизируемой стоимости основных средств и отношения, в числителе которого - число лет, остающихся до конца срока полезного использования объекта, а в знаменателе - сумма чисел лет срока его полезного использования.

Сумма чисел лет срока полезного использования объекта опр-ся по следующей формуле:

![]() , где:

, где:

СЧЛ - сумма чисел лет выбранного организацией самостоятельно в пределах установленного диапазона срока полезного использования объекта;

СПИ - выбранный организацией самостоятельно в пределах установленного диапазона срок полезного использования объекта.

Например, если срок службы основного средства составляет 5 лет, то сумма чисел лет будет равной ![]() . Следовательно, в первый год будет списана 1/3 его стоимости (5/15 = 1/3), во второй год - 4/15 и т. д.

. Следовательно, в первый год будет списана 1/3 его стоимости (5/15 = 1/3), во второй год - 4/15 и т. д.

Линейный метод

Линейный способ заключается в равномерном начислении организацией амортизации в течение всего нормативного срока службы или срока полезного использования объекта основных средств. Сумма амортизационных отчислений за месяц (Ам) при линейном способе опр-ся исходя из амортизируемой стоимости объекта и нормы амортизации, начисленной исходя из срока полезного использования этого объекта.

![]() , где:

, где:

![]() - амортизируемая стоимость объекта основных средств;

- амортизируемая стоимость объекта основных средств;

![]() - годовая норма амортизации в процентах от амортизируемой стоимости объекта, рассчитывается по формуле исходя из срока полезного использования (расчет приведен ниже);

- годовая норма амортизации в процентах от амортизируемой стоимости объекта, рассчитывается по формуле исходя из срока полезного использования (расчет приведен ниже);

- количество месяцев в году.

![]() , где:

, где:

СПИ - срок полезного использования объекта основных средств в годах.

В налоговом учете нет понятия годовой нормы амортизации, поэтому сумма амортизационных отчислений за месяц рассчитывается, исходя из срока полезного использования, выраженного в месяцах, по формуле:

![]()

Нелинейный метод

Преимущество нелинейного метода заключается в том, что на первоначальном этапе начисления амортизации можно использовать более ускоренный механизм. Это происходит вследствие того, что при нелинейном методе месячная норма амортизации опр-ся по следующей формуле:

![]() , где:

, где:

К - норма амортизации в процентах к остаточной стоимости объекта;- срок полезного использования объекта в месяцах.

При нелинейном методе амортизация начисляется в два этапа. На первом этапе основные средства амортизируются указанным выше методом до достижения нормы амортизации в размере 80% стоимости данного объекта. С месяца, следующего за тем, в котором остаточная стоимость объекта амортизируемого имущества достигнет 20% первоначальной стоимости этого объекта, амортизация по нему начисляется в следующем порядке (п. 5 ст. 259 НК РФ):

· остаточная стоимость объекта амортизируемого имущества в целях начисления амортизации фиксируется как его базовая стоимость для дальнейших расчетов;

· сумма начисленной за один месяц амортизации в отношении объекта амортизируемого имущества опр-ся путем деления базовой стоимости данного объекта на количество месяцев, оставшихся до истечения срока его полезного использования.

Другие статьи

Общество с ограниченной ответственностью Стоматологический кабинет 32+

Первый

в мире стоматолог появился в самой древней цивилизации мира еще 7500 лет назад

в шумерской цивилизации. Шумеры жили на территории Древней Вавилонии (в настоящее

время это Ирак). При раскопках в Ниппуре (священный город шумеров) обнаружили

клинописные таблички с рецеп ...