Эксплуатация оборудования

Затраты на вспомогательный материал (смазочные, обтирочные материалы, эмульсии для охлаждения и прочий вспомогательный материал, необходимый для ухода за оборудованием и поддержанием его в исправном состоянии) рассчитываются по формуле:

СМ.В. = НР×ДО×ЦМ.В., (5.2)

где НР - годовая норма расхода материала на единицу оборудования;

ДО - количество единиц оборудования;

ЦМ.В. - цена единицы вспомогательного материала.

При отсутствии необходимых данных затраты на вспомогательные материалы вычисляются из расчета 3% стоимости станка с учетом коэффициента загрузки.

СМ. В1. =0,03×СОБ×КОБ=0,03×2160000×0,2143 = 138860 (руб.);

СМ. В2. =0,03×СОБ×КОБ=0,03×1620000×0,033 = 16040 (руб.);

СМ.В. = 154900 (руб.);

Основная и дополнительная заработная плата вспомогательных рабочих, обслуживающих оборудование (наладчиков, электромонтеров, слесарей, ремонтных рабочих и др.), зависит от численности рабочих, их часовой тарифной ставки и эффективного фонда времени одного рабочего. Ориентировочно принимаем основную и дополнительную заработную плату вспомогательных рабочих равной 40% годового фонда заработной платы основных рабочих, т.е.:

ЗПвсп. = 0,4×5963019 = 2385208 (руб.).

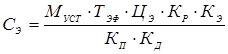

Годовые затраты (руб.) на электроэнергию вычисляются по формуле:

, (5.3)

, (5.3)

где МУСТ - суммарная мощность электродвигателей, установленных на оборудовании, кВт;

ТЭФ - эффективный фонд времени работы оборудования, час;

ЦЭ - плата за 1 кВт×час электроэнергии, ЦЭ=295 руб. /кВт×час.

КР - коэффициент одновременной работы двигателя станка,

КР=0,9;

КП - коэффициент, учитывающий потери в сети, КП=0,97;

КД - КПД электродвигателей, КД=0,85.

Для фрезерного станка:

МУСТ=7 кВт.

![]() (руб.);

(руб.);

Для вертикально-сверлильного станка:

МУСТ=1,5 кВт.

![]() (руб.);

(руб.);

![]() (руб.);

(руб.);

Другие статьи

Объект и предмет экономики природопользования

Тема контрольной работы «Объект и предмет экономики природопользования».

Природопользование (как практическая деятельность человека) -

использование природных ресурсов в целях удовлетворения материальных и

культурных потребностей общества. Природопользование (как наука) - ...