Методические подходы к оценке эффективности производственных ресурсов

Фондорентабельность определяется как отношение прибыли к среднегодовой стоимости основных фондов.

Практическое значение имеют не столько сами значения рассматриваемых показателей, сколько их динамика: темп роста фондоотдачи; темп роста производственных фондов; темп роста фондовооруженности труда; темп роста фондовооруженности труда.

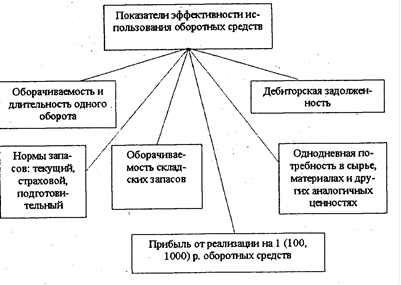

Характеризуя сущность оборотных средств, необходимо отметить, что оборотные средства не только переносят свою стоимость на продукцию в течение операционного цикла (от момента закупки сырья, материалов и других видов ресурсов до момента поступления денег от реализации продукции), но и включает денежные средства и те активы, которые при нормальном функционировании организации, будут превращены в течение года от даты балансового отчета в денежные средства. Непосредственно объекты анализа оборотных средств представлены на рисунке 1.1.

Рисунок 1.1 - Объекты анализа эффективности использования оборотных средств

Примечание. Источник: [6, с. 544]

Задачами анализа оборотных средств являются [6, с. 544]:

определение средних остатков сырья, материалов и других аналогичных ценностей, незавершенного производства, готовой продукции, дебиторской задолженности и др.;

изучение динамики изменения величины средних остатков;

определение показателей оборачиваемости и длительности одного оборота, их динамики и изменения по сравнению с планом по слагаемым оборотных средств;

обоснование и количественное измерение факторов изменения показателя оборачиваемости и длительности одного оборота;

расчет высвобождения оборотных средств за счет ускорения оборачиваемости и сокращения длительности одного оборота;

обоснование и расчет резервов ускорения оборачиваемости оборотных средств.

Для оценки эффективности использования оборотных средств в учетно-аналитической практике организации и в специальной экономической литературе используются два показателя:

коэффициент оборачиваемости;

длительность одного оборота.

Коэффициент оборачиваемости определяется делением выручки от реализации продукции на средний остаток оборотных средств в организации:

![]() , (1.3)

, (1.3)

где Ко - коэффициент оборачиваемости оборотных средств, обороты;

В - выручка от реализации продукции, работ, услуг, млн р.;

СрОБ - средний остаток оборотных средств, р.

Коэффициент оборачиваемости характеризует число кругооборотов, совершаемых оборотными средствами организации за определенный период (год, квартал), или показывает объем реализованной продукции, приходящийся на 1 р. оборотных средств. Из формулы 1.3 видно, что увеличение числа оборотов ведет либо к росту выпуска продукции на 1 р. оборотных средств, либо к тому, что на этот же объем продукции требуется затратить меньшую сумму оборотных средств.

Длительность одного оборота в днях находится делением количества дней в периоде на коэффициент оборачиваемости Ко.

![]() , (1.4)

, (1.4)

где Д - число дней в периоде (360, 90).

Чем меньше продолжительность оборота оборотных средств или больше число совершаемых ими кругооборотов при том же объеме реализованной продукции, тем меньше требуется оборотных средств, и, наоборот, чем быстрее оборотные средства совершают кругооборот, тем эффективнее они используются.

Организация заинтересована в том, чтобы оборотные средства быстрее совершали полный кругооборот. Чем меньше времени затрачивается на прохождение всех стадий кругооборота, тем меньше требуется оборотных средств при одном и том же объеме производства. Ускорение оборачиваемости служит одним их важнейших источников экономии средств.

Эффект ускорения оборачиваемости оборотных средств выражается в высвобождении, уменьшении потребности в них в связи с улучшением их использования.

Ускорение оборачиваемости оборотных средств является первоочередной задачей организаций в современных условиях и достигается следующими путями.

На стадии создания производственных запасов - внедрение экономически обоснованных норм запаса; приближение поставщиков сырья, полуфабрикатов, комплектующих изделий и др. к потребителям; широкое использование прямых длительных связей; расширение складской системы материально-технического обеспечения; комплексная механизация и автоматизация погрузочно-разгрузочных работ на складах.

На стадии незавершенного производства - ускорение научно-технического прогресса (внедрение прогрессивной техники и технологии, особенно безотходной и малоотходной, роботизированных комплексов, роторных линий, химизация производства); развитие стандартизации, унификации, типизации; совершенствование форм организации промышленного производства, применение более дешевых конструкционных материалов; совершенствование системы экономического стимулирования экономного использования сырьевых и топливно-энергетических ресурсов; увеличение удельного веса продукции, пользующейся повышенным спросом.

Другие статьи

Неоинституциональная экономическая теория

В

настоящее время неоинституциональная экономическая теория является одним из

наиболее быстро прогрессирующих разделов экономической науки.

Развитие

в НИЭТ в последней трети ХХ в. носило поистине “взрывной” характер. Когда в

1975 г. О.И. Уильямсон ввел термин “New

Insti ...