Оценка финансово-экономической деятельности предприятия

В современных условиях хозяйствования формируются высокие требования к оценке финансово-экономической деятельности предприятия, поскольку именно оно создает конкретные экономические блага, которые становятся основой национального богатства.

Экономическому анализу всегда придавалось большое значение. Для проведения анализа необходимо комплексно изучить работу предприятия с целью объективной оценки результатов и выявления возможностей дальнейшего повышения эффективности хозяйствования. Важнейшим фактором повышения прибыли строительных организаций является снижение себестоимости СМР путем более эффективного использования материальных, трудовых и финансовых ресурсов.

Целью курсовой работы является оценка экономической деятельности предприятий строительной сферы, разработка мероприятий по повышению эффективности использования основных и оборотных средств, формирования себестоимости и прибыли предприятия.

Для достижения цели курсовой работы необходимо решить следующие задачи:

. Определение себестоимости строительно-монтажных работ и ее структуры по годам.

. Изучение формирования оборотных средств и производственных фондов, расчет величины уставного капитала.

. Определение показателей эффективности использования ОПФ и оценка факторов, влияющих на уровень фондоотдачи.

. Определение уровня рентабельности, как одного из важнейших обобщающих показателей, характеризующего экономическую эффективность работы строительных организаций.

. Оценка финансовых результатов деятельности организации.

1. Формирование себестоимости СМР

Себестоимость - это выраженные в денежной форме затраты на производство строительных работ, выпуск продукции и оказание услуг. Себестоимость строительных работ, выполненных строительной организацией собственными силами складывается из затрат, связанных с использованием в процессе производства материалов, основных средств, трудовых ресурсов, топлива, энергии, а также других затрат.

Затраты, образующие себестоимость СМР, определяются по производственным элементам, в которых они группируются в соответствии с их экономическим содержанием:

1. материальные затраты (за вычетом стоимости возвратных отходов);

2. затраты на оплату труда;

. ЕСН;

. амортизация основных фондов;

. прочие затраты.

Себестоимость СМР определяем по формуле:

![]() ;

;

При расчетах следует учитывать изменение показателей материальные затраты и заработная плата по отношению к 2007 году: в 2008г. - увеличение на 0,5%, в 2009г. - увеличение на 1,2%, в 2010г. - по базисному году. Остальные показатели берутся в одинаковом проценте от объема СМР во все годы исследуемого периода.

1) Определяем сумму материальных затрат:

![]() ;

;

МЗ2007 = 0,541*288,91=156,300 млн. руб.;

МЗ2008 =(0,541+0,005)*306,19=167,18 млн. руб.;

МЗ2009 =(0,541+0,012)*308,35=170,52 млн. руб.;

МЗ2010 =0,541*316,20=171,06 млн. руб.

2) Затраты на оплату труда:

![]() ;

;

Затраты на выплату премий за производственные результаты:

![]() ;

;

П2007 =0,0125*288,91=3,61 млн. руб.;

П2008 =0,0125*306,19=3,83 млн. руб.;

П2009 =0,0125*308,35=3,85 млн. руб.;

П2010 =0,0125*316,20=3,95 млн. руб.

ЗП2007 =0,234*288,91+3,61=71,21 млн. руб.;

ЗП2008 =(0,234+0,005)*306,19+3,83=77,01 млн. руб.;

ЗП2009 =(0,234+0,012)*308,35+3,85=79,70 млн. руб.;

ЗП2010 =0,234*316,20+3,95=77,94 млн. руб.

3) Определяем сумму ЕСН:

ЕСН=0,26 * ЗП;

ЕСН2007 =0,26*71,21=18,52 млн. руб.;

ЕСН2008 =0,26*77,01=20,02 млн. руб.;

ЕСН2009 =0,26*79,70=20,72 млн. руб.;

ЕСН2010 =0,26*77,94=20,26 млн. руб.

4) Определяем сумму амортизации:

![]() ;

;

А2007 =0,058*56,28=3,26 млн. руб.;

А2008 =0,058*58,40=3,39 млн. руб.;

А2009 =0,058*61,20=3,55 млн. руб.;

А2010 =0,058*64,25=3.73 млн. руб.

) Определяем прочие затраты. К прочим затратам относятся расходы на освоение природных ресурсов, расходы на обязательное и добровольное страхование имущества и прочие затраты по производству и реализации продукции, работ, услуг.

![]() ;

;

Пр2007 =(0,0125+0,0170+0,0058)*288,91=10,20 млн. руб.;

Пр2008 =(0,0125+0,0170+0,0058)*306,19=10,81 млн. руб.;

Пр2009 =(0,0125+0,0170+0,0058)*308,35=10,88 млн. руб.;

Пр2010 =(0,0125+0,0170+0,0058)*316,20=11,16 млн. руб.

Теперь определяем себестоимость СМР. Для этого нужно подставить все полученные данные в исходную формулу:

SСМР-2007 =156,30+71,21+18,52+3,26+10,20=265,18 млн. руб.;

SСМР-2008 =167,18+77,01+20,02+3,39+10,81=284,57 млн. руб.;

SСМР-2009 =170,52+79,70+20,72+3,55+10,88=291,75 млн. руб.;

SСМР-2010 =171,06+77,94+20,26+3,73+11,16=290,39 млн. руб.

Таблица 1.1.

Структура и динамика себестоимости СМР и ее элементов.

|

Экономический элемент |

Год |

Темп роста, % |

|||||

|

2007 |

2008 |

2009 |

2010 |

2008/2007 |

2009/2008 |

2010/2009 |

|

|

1.Материальные затраты, тыс. руб. доля, % |

156,30 60,23 |

167,18 60,05 |

170,52 59,75 |

171,06 60,20 |

106,96 |

101,99 |

100,32 |

|

2.Затраты на оплату труда, тыс. руб. доля, % |

71,21 27,44 |

77,01 27,66 |

79,70 27,93 |

77,94 27,43 |

108,14 |

103,49 |

97,79 |

|

3.ЕСН, тыс. руб. доля, % |

18,52 7,14 |

20,02 7,19 |

20,72 7,26 |

20,26 7,13 |

108,10 |

103,50 |

97,78 |

|

4.Амортизационные отчисления, тыс. руб. доля, % |

3,26 1,26 |

3,39 1,22 |

3,55 1,24 |

3,73 1,31 |

103,99 |

104,72 |

105,07 |

|

5.Прочие затраты, тыс. руб. доля, % |

10,20 3,93 |

10,81 3,88 |

10,88 3,81 |

11,16 3,93 |

105,98 |

100,65 |

102,57 |

|

Себестоимость СМР, тыс. руб. доля, % |

259,49 100 |

278,41 100 |

285,37 100 |

284,15 100 |

107,29 |

102,50 |

99,57 |

Причинами уменьшения доли материальных затрат могут быть: спад цен на используемые сырье и материалы, энергоносители; уменьшение доли материалоемких работ. Доля прочих затрат снижается незначительно - за 2008г. снизилась на 0,05%, за 2009г. на 0,07%, а в 2010г сравнялась с показателем за 2007г. В целом можно сказать, что большее влияние на себестоимость СМР оказывают материальные затраты и затраты на оплату труда, т.к. их доля в среднем составляют 87,7%.

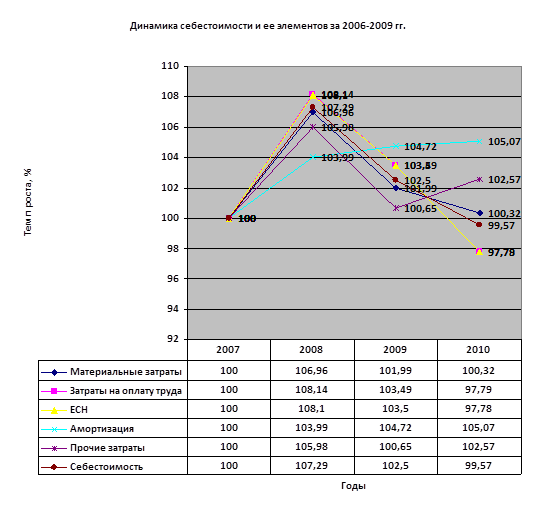

Рис. 1. Динамика себестоимости и ее элементов за 2007-2010 гг

Из графиков видно, что за анализируемый период динамика общей себестоимости СМР и ее элементов носит стабильный характер, до 2008г.- повышается, а в 2009-2010гг. - снижается. Для общей себестоимости СМР динамику можно представить следующим образом: в 2008г. себестоимость СМР увеличилась на 7,29%, в 2009г., по сравнению с 2008г., снизилась на 4,79% и в 2010г., по сравнению с 2009г., уменьшилась на 2,93%. Себестоимость продукции с 2007 по 2008г растет, как и ее составляющие элементы, в 2009г происходит снижение темпов роста себестоимости что вызвано посткризисным восстановлением. Заработная плата также растет, и снижает темпы роста в 2009г в связи с посткризисным восстановлением: в 2008 растет на 8,14%, в 2009г снижается на 4,65%, в 2010г по сравнению с 2009г. снижается на 5,70%.

Выполним расчет затрат на рубль СМР, сгруппируем затраты на переменные и постоянные и внесем полученные данные в таблицу 2.

Таблица 1.2.

Затраты на рубль СМР.

|

Показатель |

Год |

Темп роста, % |

|||||

|

2007 |

2008 |

2009 |

2010 |

2008/2007 |

2009/2008 |

2010/2009 |

|

|

Выручка от реализации СМР, тыс.руб. |

288,91 |

306,19 |

308,35 |

316,20 |

105,98 |

100,71 |

102,55 |

|

Себестоимость СМР, тыс.руб. |

259,49 |

278,41 |

285,37 |

284,15 |

107,29 |

102,50 |

99,57 |

|

Затраты на рубль реализованных СМР, руб. |

0,90 |

0,91 |

0,93 |

0,90 |

101,11 |

102,20 |

96,77 |

|

Переменные затраты, тыс.руб. |

227,51 |

244,19 |

250,22 |

249,00 |

107,33 |

102,47 |

99,51 |

|

Постоянные затраты, тыс.руб. |

31,98 |

34,22 |

35,15 |

35,15 |

107,00 |

102,72 |

100,00 |

Из таблицы 1.2. видно, что переменные затраты составляют в среднем 87,7% от себестоимости СМР, постоянные затраты составляют оставшиеся 12,3%. Затраты как и себестоимость меняют свои значения каждый рассматриваемый год и имеют нестабильный характер. Переменные затраты: в 2008г повысились на 7,33%, в 2009г снизились на 4,86%, в 2010г понизились на 2,96%. Постоянные затраты: в 2008г повысились на 7,00%, в 2009г снились на 4,28%, в 2010г сравнялись с 2007г.

Для анализируемого предприятия характерно увеличение затрат на рубль стоимости работ, что ведет к уменьшению прибыли. Так затраты на рубль стоимости реализованных СМР в 2008г. увеличились с 0,90 руб. до 0,91 руб., и увеличилось с 0,91 руб. в 2008г. до 0,93 руб. в 2009г., и снизилась с 0,93 до 0,90 в 2010г. Это значит, что в 2007г. с каждого рубля стоимости реализованных СМР 90 коп. - это затраты, а прибыль составит 10 коп. В 2008 г. 91 коп. - затраты, а 9 коп. - прибыль. В 2009 г. 93 коп. - затраты, а 7 коп. прибыль. Увеличение затрат на 1 рубль стоимости реализованных СМР происходит в результате снижения эффективности использования ресурсов.

Рациональное использование материальных, трудовых, финансовых ресурсов и пути снижения издержек строительного производства - важнейшее направление деятельности строительной организации. Снижение себестоимости СМР и улучшение их структуры может достигаться за счет:

. рационального и бережного использования и хранения материалов;

2. применения и соблюдения норм расхода и запасов материалов;

3. снижения потерь материальных ресурсов при перевозке;

. организации своевременного и комплектного обеспечения строек материальными ресурсами;

. роста производительности труда;

. увеличения выработки машин.

- Расчет потребности строительной организации в производственных фондах и персонала и оценка экономической эффективности их использования

- Оценка финансовых результатов деятельности организации

Другие статьи

Организационно-экономическая характеристика ОАО Мордовцемент

ликвидность

платежеспособность рентабельность

В данной работе будет рассмотрено предприятие ОАО «Мордовцемент».

ОАО «Мордовцемент» расположенное на территории Республики Мордовия,

является в Волго-Вятском экономическом районе единственным

предприятием-производителем цемент ...