Анализ динамики реализованной продукции организации

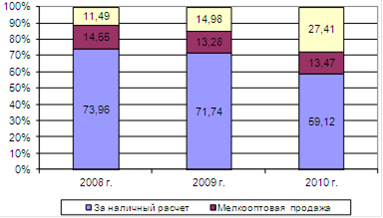

Диаграмма 2 - Состав товарооборота магазина «Инструментальный мир», %

Согласно таблице 3 и диаграмме 2 наибольший удельный вес в общем объеме реализации товаров приходится на продажу за наличный расчет (73,96% в 2008г., 71,74% в 2009 г. и 59,12% в 2010 г.). Изменение состава товарооборота выражается в 2009 г. по сравнению с 2008 г. в увеличении удельного веса реализации товаров в кредит на 3,49% и снижении удельного веса реализации за наличный расчет на 2,22% и мелкооптовой продажи на 1,27%. При этом в 2010 г. по сравнению с 2009 г. лет произошло довольно значительное изменение состава товарооборота в сторону увеличения удельного веса реализации товаров в кредит с 14,98% до 27,41%, т.е. на 12,43%. Увеличение удельного веса мелкооптовой реализации товаров составило 0,19%. В результате этого удельный вес реализации товаров населению за наличный расчет снизился на 12,62%.

Проведем факторный анализ доходов ООО «Инструментальный мир». На основании информации о деятельности магазина в 2008 - 2010 гг., приведенной в Приложении 1 (см. таблица 1 Приложения 1), видно, что валовой доход магазина увеличился по сумме на 2025,40 тыс. руб. в 2009 г. по сравнению с 2008 г. и на 3937,40 тыс. руб. в 2010 г. по сравнению с 2009 г., при этом уровень валового дохода в % к товарообороту снизился на 0,07% и 0,08% соответственно.

При проведении факторного анализа особое внимание следует уделить расчету влияния основных факторов на сумму и уровень валового дохода (к основным факторам, оказывающим воздействие на размер валового дохода, относится: объем и ассортиментная структура товарооборота, уровень торговых надбавок и цен, звенность товародвижения, состав товарооборота и т.д.). Общая сумма валового дохода торгового предприятия находится в пропорциональной зависимости от изменения объема розничного товарооборота и уровня реализации торговых надбавок. Их влияние на валовой доход измеряется приемом абсолютных разниц (таблица).

Таблица 4 - Расчет влияния факторов на сумму валового дохода, тыс. руб.

|

Фактор |

Расчет |

Сумма |

|

В 2009 г. по сравнению с 2008 г. | ||

|

Изменение объема товарооборота действующих ценах в том числе: |

(74509,60-63158,70)*45,69/100 |

5186,23 |

|

За счет изменения розничных цен |

(74509,60-68990,37)*45,69/100 |

2521,74 |

|

За счет изменения физического объема продаваемых товаров |

(68990,37-63158,70)*45,69/100 |

2664,49 |

|

Изменение среднего уровня валового дохода |

74509,60*(45,53-45,69)/100 |

-119,22 |

|

В 2010 г. по сравнению с 2009 г. | ||

|

Изменение объема товарооборота действующих ценах в том числе: |

(96556,00-74509,60)*45,53/100 |

10037,73 |

|

За счет изменения розничных цен |

(96556,00-86987,60)*45,53/100 |

4356,49 |

|

За счет изменения физического объема продаваемых товаров |

(86987,60-74509,60)*45,53/100 |

5681,23 |

|

Изменение среднего уровня валового дохода |

96556,00*(45,32-45,53)/100 |

-202,77 |

|

Всего |

10037,73-202,77 |

9834,96 |

Другие статьи

Определение конкурентоспособности предприятия

В

настоящее время не существует единого определения понятия

"конкурентоспособности". Основными факторами, которые обуславливают

возможность множественности трактовок этого понятия, являются различные

исходные позиции экономистов, а также и то, что в качестве прои ...