Оценка финансовых результатов деятельности организации

Анализ абсолютных показателей, приведенных в таблице 3.1, свидетельствует о том, что строительная организация в последнем году анализируемого периода добилась высоких финансовых результатов по сравнению с предыдущими годами. (в 2008 году прибыль снизилась на 0,9%, в 2009 снизилась на 0,7%, в 2010 возрасла на 21,97%). Финансовый результат от внереализационной деятельности (прочие доходы) позволил снизить прибыль (чистую прибыль) на 0,31 млн.руб. в 2008 году, в 2009году - на 3,23 млн.руб., увеличить в 2010 году на 6,61 млн.руб.

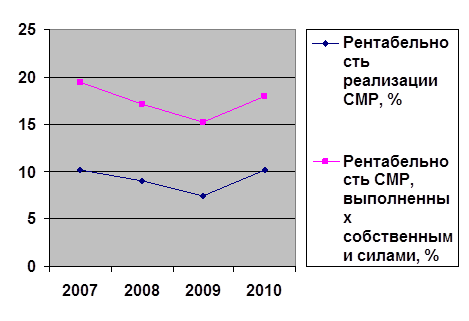

Рис.12. Динамика показателей рентабельности

Вывод: Величина чистой прибыли зависит от факторов изменения общей суммы прибыли и факторов, определяющих удельный вес чистой прибыли в общей сумме прибыли, а именно: доли налогов, экономических санкций и др. Чистая прибыль является основой развития экономики строительной организации.

В 2010 году рентабельность оборота осталась неизменной - это говорит о постоянном спросе на продукцию, работы, услуги. Изменения в уровне рентабельности реализации (оборота) происходят под влиянием изменения в структуре реализованной продукции и изменения рентабельности отдельных видов изделий. Рентабельность изделий зависит от: уровня продажных цен и уровня себестоимости продукции. Большое увеличение себестоимости СМР снизило рентабельность в 2008 году на 2,3%, 2009 - 2,05%.

ЗАКЛЮЧЕНИЕ

Оценку эффективности финансово-хозяйственной деятельности организации невозможно произвести одним каким-либо показателем.

В данной курсовой работе была рассчитана система показателей эффективности хозяйственной деятельности строительной организации: фондоотдача, фондоемкость, коэффициент оборачиваемости оборотных средств, коэффициент загруженности, длительность одного оборота, уровень рентабельности организации и т.д.

По данной курсовой работе можно сделать следующие выводы:

. Себестоимость СМР выражает в денежной форме все затраты организации, связанные с производством и реализацией продукции и формируется из следующих элементов: материальные затраты, затраты на оплату труда, ЕСН, амортизация, прочие затраты. Большее влияние на себестоимость СМР оказывают материальные затраты и затраты на оплату труда, т.к. их доля в среднем составляют 87,7%.

Снижение себестоимости может достигаться за счет роста производительности труда, увеличения выработки машин, соблюдения норм расхода и запасов материалов.

. В 2008г. потребность строительной организации в производственных фондах выросла на 12,34%, в 2009г. на 1,93%, в 2010г. на 3,31%.

. Показателями эффективности использования оборотных средств служат коэффициент оборачиваемости, средняя продолжительность одного оборота, коэффициент загруженности оборотных средств.

Коэффициент оборачиваемости в среднем для рассматриваемого предприятия составляет 2,31, что говорит о следующем: на рубль оборотных средств приходится 2,31 руб. выполненных СМР. Средняя продолжительность одного оборота в среднем составила 156 дней.

. Рентабельность рассматриваемой организации в основном зависит от объема выполняемых собственными силами СМР - чем больше работ выполняет организация, тем больше прибыли она получает.

Для повышения рентабельности предприятия рекомендуется:

снизить материальные затраты и повысить эффективность оборачиваемости оборотных и производственных капиталов;

Другие статьи

Организация управления персоналом на примере РОССЕРВИС

Туристский бизнес - одна из наиболее

быстро развивающихся отраслей мирового хозяйства. Международный туризм входит в

число трех крупнейших экспортных отраслей, уступая нефтедобывающей

промышленности и автомобилестроению. По другим источникам туризм является самой

рентабельн ...