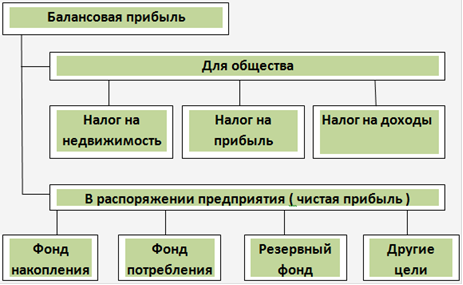

Механизм распределения чистой прибыли

списания затрат, связанных с созданием нового имущества, но по установленному порядку не включаемых в первоначальную стоимость этого имущества (на подготовку кадров);

распределения его между юридическими лицами - учредителями;

погашения убытка хозяйствующего субъекта, выявленного по результатам работы за год.

Накопленная прибыль может быть направлена в уставные капиталы других предприятий, долгосрочные и краткосрочные финансовые вложения, а также может перечисляться вышестоящим организациям, концернам, ассоциациям, союзам.

Фонд потребления представляет собой источник средств хозяйствующего субъекта, зарезервированный для осуществления мероприятий по социальному развитию и материальному поощрению коллектива. В фонд потребления перечисляются следующие выплаты в денежных и натуральных формах:

суммы, начисленные на оплату труда (ФОТ);

доходы (дивиденды, проценты) по акциям членов трудового коллектива и вкладам членов трудового коллектива в имущество хозяйствующего субъекта, начисленные к выплате работникам;

суммы предоставленных хозяйствующим субъектом трудовых и социальных льгот, включая материальную помощь.

К трудовым и социальным льготам относятся:

оплата дополнительно предоставленных по коллективному договору (сверх предусмотренных законодательством) отпусков работникам, в т.ч. женщинам, воспитывающим детей;

надбавки к пенсиям, единовременные пособия уходящим на пенсию ветеранам труда;

оплата проездов членам семьи работника к месту использования отпуска и обратно;

стипендии студентам и учащимся, направленных хозяйствующим субъектом на обучение в высшие и средние специальные учебные заведения, выплаченные за счет средств хозяйствующего субъекта;

оплата путевок работникам и их детям не лечение, отдых, экскурсии и путешествия за счет средств хозяйствующего субъекта;

компенсации удорожания стоимости питания в столовых, буфетах, профилакториях;

расходы на погашение ссуд, выделенных работникам на улучшение жилищных условий, приобретение садовых домиков.

С расширением спонсорской деятельности часть чистой прибыли может быть направлена на благотворительные нужды, оказание помощи театральным коллективам, организацию художественных выставок и другие цели.

Распределение на социальные нужды включает расходы по эксплуатации социально-бытовых объектов, финансирование строительства объектов непроизводственного назначения, проведение оздоровительных и культурно-массовых мероприятий. С расширением спонсорской деятельности часть чистой прибыли может быть направлена на благотворительные нужды, оказание помощи театральным коллективам, организацию художественных выставок и другие цели.

Очевидно, что вся прибыль, остающаяся в распоряжении предприятия, разделяется на прибыль увеличивающую стоимость имущества (т.е. участвующую в накоплении) и прибыль, направляемую на потребление (не увеличивающую стоимость имущества). Если прибыль не расходуется она остается как нераспределенная прибыль прошлых лет и увеличивает размер собственного капитала. Наличие такой прибыли свидетельствует о наличии источника для дальнейшего развития предприятия.

Рис.

Другие статьи

Олигополия и теория игр в современной экономике

Понятие «экономика», как наука появилось еще в Древней Греции

благодаря ученому Ксенофонту и его работе «Экономикос» (в переводе

«домострой»). С течением времени менялась как внешняя оболочка этой науки

(напр. название), так и внутреннее содержимое, а именно предмет экономич ...