Виды стоимости. Технология и подходы к оценке объектов недвижимости

Вторая операция: вычитание операционных издержек. Оценщик анализирует операционные расходы, которые отражены в балансе предприятия. Данный вид издержек отражает затраты, необходимые для поддержания функциональной пригодности объекта, которая обеспечивает получение валового дохода.

Операционные издержки принято на:

условно постоянные, которые не зависят от степени эксплуатации объекта недвижимости (например, налог на имущество, страховые взносы и т.д.);

условно-переменные, которые изменяются в зависимости от степени использования и загрузки объекта недвижимости (например, плата за коммунальные услуги, уборку, вывоз мусора и т.д.);

резервы на замещение - на замену на протяжении экономической жизни объекта недвижимости отдельных его элементов (конструктивных, эксплуатационных и интерьерных), особенно тех, которые наиболее подвержены износу (например, кровля, сантехника, лифтовое оборудование).

Например, в случае оценки гостиницы они включают в себя стоимость гостиничного номера, оплату персонала и администрации, рекламу, ремонт и налоги. Все расходы, за исключением амортизации и стоимости кредита, должны быть вычтены из валового оборота для получения чистого дохода.

Третья операция: определение и корректировка чистого (операционного) дохода. Корректировка чистого дохода определяется индивидуальными характеристиками предпринимателя.

Четвертая операция: оценка и мультипликатор гудвилл. Гудвилл определяется как «привилегии, передаваемые продавцом бизнеса покупателю; список клиентов или покупателей, признаваемый как отдельный элемент стоимости бизнеса». Международный комитет по стандартам бухгалтерского учета считает, что гудвилл это «разница между стоимостью бизнеса как единого целого и рыночной ценой его активов». Оба определения характеризуют дополнительную стоимость, полученную в результате индивидуальных особенностей ведения бизнеса и добавленную к стоимости оцениваемой недвижимости [8, с.176].

Чтобы определить стоимость гудвилл потенциального владельца, оценщик должен:

включить основные активы владельца - землю и элементы производства, в том числе машины и оборудование;

исключить стоимость недвижимости арендатора (в том числе оборудование и акционерный капитал) и стоимость гудвилл, связанных с именем прежнего владельца (если таковая имеется);

по требованию заказчика отдельно указать стоимость определенных позиций, связанных с недвижимостью (мебель, активы арендатора и др.), если используется сравнительный метод оценки недвижимости.

Полученную стоимость гудвилл, связанную с собственностью, оценщик умножает на коэффициент от 1 до 5. Выбор коэффициента зависит от мнения оценщика о надежности денежных потоков в будущем и перспективах роста (упадка) бизнеса.

Пятая операция: определение окончательной стоимости недвижимости.

При этом могут использоваться следующие методы:

. Метод капитализации доходов (метод прямой капитализации).

. Метод дисконтированных денежных потоков.

. Техника остатка.

Для понимания сущности методов оценки объектов доходной недвижимости необходимо рассмотреть функции сложного процента, которые характеризуют количественные изменения стоимости денег во времени. К таким функциям общепринято относятся:

1. Будущая стоимость единичного вложения - определяет величину будущей стоимости денежной единицы через n периодов при сложном проценте

![]() , (2)

, (2)

где i - фактическая ставка сложного процента

2. Текущая стоимость единичного вложения - соответствует сегодняшней стоимости денежной единицы, получаемой через n периодов при заданных процентах годовых

(3)

(3)

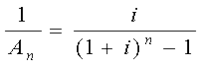

. Текущая стоимость единичного вложения за период - определяет настоящую стоимость серии будущих равных единичных платежей в течении n периодов при ставке сложного процента i.

(4)

(4)

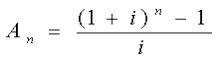

. Будущая стоимость единичного вложения за период - показывает какова будущая стоимость серии будущих равных единичных платежей в течении n периодов при ставке сложного процента i

(5)

(5)

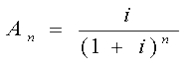

. Фактор амортизации единичного вложения - показывает, каков должен быть размер платежей в течение n периодов, чтобы их настоящая стоимость при норме процента i была равна 1

(6)

(6)

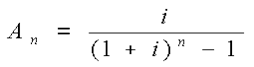

(7)

(7)

Другие статьи

Экономическая оценка эффективности деятельности предприятия и пути её повышения (на примере ООО Фрост и к)

Получение

прибыли является результатом вложения капитала в активы, использование которых

принесло экономическую выгоду. Абсолютная сумма прибыли, полученная

предприятием, характеризует финансовую результативность его деятельности, но не

позволяет проанализировать достаточно ...