Амортизация основных фондов

![]()

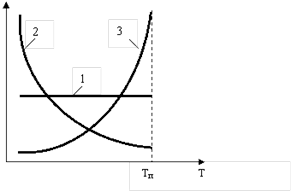

Графики сумм амортизационных отчислений

. равномерный

. ускоренный

. замедленный

При ускоренном подходе в первые годы эксплуатации объекта суммы амортизационных отчислений больше, чем в последующие, а при замедленном подходе - наоборот.

Ускоренная амортизация основных средств позволяет уменьшить налог на прибыль предприятия в первые годы эксплуатации объекта, быстрее обновлять основные средства, уменьшить потери от морального и физического износа активной части основных средств.

При производственном способе сумма амортизационных отчислений зависит от объема продукции, произведенной на амортизируемом объекте.

В России для целей налогового учета используется только два метода начисления амортизации: линейный (соответствует равномерному способу) и нелинейный(соответствует ускоренному способу). При этом нелинейный способ нельзя использовать для объектов, входящих в восьмую, девятую и десятую амортизационные группы. Для целей бухгалтерского учета в России используется четыре способа начисления амортизации по объектам основных средств:

· линейный (аналогичен линейному для целей налогового учета);

· способ уменьшения остатка;

· способ списания стоимости пропорционально сумме чисел лет срока полезного использования (способ суммы чисел);

· способ списания стоимости пропорционально объему продукции.

При линейном методе сумма амортизационных отчислений по всем месяцам эксплуатации объекта одинакова.

Расчет месячной суммы амортизации основных фондов линейным методом производится по формуле

![]()

где А - сумма амортизационных отчислений, р.; Фп - первоначальная стоимость объекта, р.; На - норма амортизации, %.

Если проведена переоценка основных фондов, амортизационные отчисления рассчитываются исходя из восстановительной стоимости. Расчет амортизации по группе основных фондов может осуществляться исходя из среднегодовой стоимости.

Предприятия самостоятельно рассчитывают нормы амортизации исходя из срока полезного использования основных фондов.

Норма амортизации по каждому объекту определяется по формуле

![]() ,

,

где Тп - срок полезного использования объекта, выраженный в месяцах. Фактически норма амортизации отражает годовую величину износа основных средств, выраженную в процентах.

Другие статьи

Экономическая природа издержек производства

Основой всякой хозяйственной деятельности является стремление к получению

наибольшего дохода с наименьшими затратами. В условиях рыночных отношений

любому предпринимателю становится объективно необходимым устраивать свое

хозяйство как экономически выгодное предприятие, с опт ...