Экономическая характеристика предприятия

Анализируя структуру оборотных активов, следует иметь в виду, что устойчивость финансового состояния предприятия в значительной мере зависит от оптимального размещения средств по стадиям процесса кругооборота: снабжения, производства и сбыта продукции.

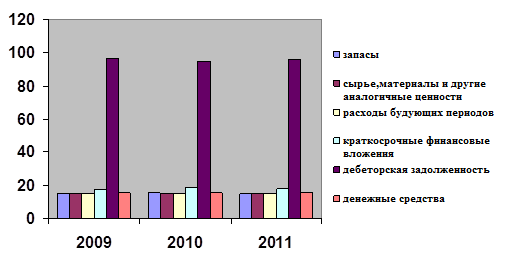

Как видно из данных таблицы, доля запасов снизилась, в 2011г. они составляют 332 тыс.руб., а в 2009г. составляли 364 тыс.руб., т.е на 9%. Потребность эмитента в оборотных средствах покрывается за счет собственных источников. Очень большое значение здесь имеет дебиторская задолженность, которая с каждым годом возрастает, в 2009 г. она составляла 150050 тыс.руб., а в 2011 г.- 147823 тыс.руб., а это говорит о существующем риске неоплаты дебиторской задолженности, что может повлечь недостаточность оборотных средств и, как следствие, снижение финансовых результатов.

Факторы, которые могут повлечь изменение в политике финансирования оборотных средств: конъюнктура рынка; состояние расчетов с контрагентами. Существует риск неоплаты дебиторской задолженности, что может повлечь недостаточность оборотных средств и, как следствие, снижение финансовых результатов. Можно сделать вывод, что на нашем предприятии производство продукции скоротечно, благодаря чему наблюдается большой удельный вес дебиторской задолженности.

В целом в результате проведения анализа состава и структуры оборотных средств можно сделать вывод, что на предприятии стабильное положение обеспеченности его оборотными средствами. Важным условием правильного формирования и рационального использования оборотных фондов является нормирование расхода и запасов материальных ресурсов. Нормирование расходов материалов определяет плановую меру их производственного потребления. Одной из причин образования сверхнормативных запасов товарно-материальных ценностей является недостаточная обоснованность норм и нормативов. Норма расхода - это максимально допустимая и в то же время минимально необходимая плановая величина затрат сырья, материалов, топлива, электроэнергии и т.п. на изготовление единицы продукции или для выполнения единицы работы. Нормы расхода являются основой для расчета потребности материалов, календарного планирования и определения производственных запасов.

Под дебиторской задолженностью понимаются обязательства клиентов (дебиторов) перед предприятием по выплате денег за предоставление товаров или услуг. На уровень дебиторской задолженности влияют следующие факторы: оценка и классификация клиентов в зависимости от вида продукции, объема закупок, платежеспособности, истории кредитных отношений и условий оплаты; контроль расчетов с дебиторами, оценка реального состояния дебиторской задолженности; анализ и планирование денежных потоков с учетом коэффициентов инкассации.

Рисунок 2 - Структура оборотных активов ОАО МЖК «Краснодарский» за 2009-2011гг.

Согласно приведенному рис.2 несмотря на значительное изменение величины отдельных элементов оборотных средств их структура практически не изменилась. Произошло сокращение доли запасов с 0,23 до 0,22 % и дебиторской задолженности с 96,58 до 96,36 %.

Важнейшими показателями использования оборотных средств на предприятии являются коэффициент оборачиваемости оборотных средств и длительность одного оборота.

Коэффициент оборачиваемости оборотных средств, показывающий сколько оборотов совершили оборотные средства за рассматриваемый период.

Ускорение оборачиваемости оборотных средств ведет к высвобождению оборотных средств предприятия из оборота. А замедление оборачиваемости приводит к увеличению потребности предприятия в оборотных средствах. Ускорение оборачиваемости оборотных средств может быть достигнута за счет использования следующих факторов: опережающий темп роста объемов продаж по сравнению с темпом роста оборотных средств; совершенствование системы снабжения и сбыта; снижение материалоемкости и энергоемкости продукции; повышение качества продукции и ее конкурентоспособности; сокращение длительности производственного цикла и др. (табл. 8).

управление денежный поток финансовый

Таблица 8 - Эффективность использования оборотных средств ОАО МЖК" Краснодарский»»

|

Показатели |

2009г. |

2010г. |

2011г. |

Отклонение 2011г. к 2009г. | |

|

тыс. руб. |

% | ||||

|

Денежная выручка, тыс.руб. |

136990 |

72737 |

74018 |

-62972 |

54,03 |

|

Среднегодовая стоимость оборотных средств, тыс. руб. |

979029,5 |

883081,5 |

882451 |

-96579 |

90,14 |

|

Коэффициент оборачиваемости |

0,14 |

0,08 |

0,08 |

x |

-0,06 |

|

Количество оборотов |

7,15 |

12,14 |

11,92 |

x |

4,78 |

|

Продолжительность 1-го оборота, дни |

51 |

30 |

31 |

-20 |

59,95 |

Другие статьи

Особенности функционирования отдельных организационных форм общества с ограниченной ответственностью

Тема

«Особенности функционирования отдельных организационных форм: общества с

ограниченной ответственностью» является актуальной потому, что она одна из

самых распространенных организационно-правовых форм юридического лица.

Это

общество возникло как переходная форма межд ...