Виды издержек производства

Внешние издержки - это затраты денег, которые осуществляются для приобретения ресурсов, являющихся собственностью тех, кто не относится к владельцам фирмы.

Эти затраты станут доходами поставщиков ресурсов.

Издержки производства, которые осуществляются при производстве товара, могут классифицироваться не только в зависимости от того, какие ресурсы используются, будь то ресурсы фирмы или ресурсы, за которые пришлось заплатить. Возможна и другая классификация издержек.

Издержки, которые фирма несет при производстве заданного объема продукции, зависят от возможности изменения количества всех занятых ресурсов.

Постоянные издержки (FC, fixed costs) - это издержки, не зависящие в краткосрочном периоде от того, сколько фирма производит продукции. Они представляют собой издержки ее постоянных факторов производства.

Постоянные издержки связаны с самим существованием производственного оборудования фирмы и должны быть поэтому оплачены, даже если фирма ничего не производит. Фирма может избежать издержек, связанных с ее постоянными факторами производства, только полностью прекратив свою деятельность. Постоянные издержки, которых нельзя избежать даже при прекращении деятельности, называются невозвратными издержками. Затраты на аренду помещения для офиса фирмы относятся к постоянным издержкам, которые не являются невозвратными, так как фирма может избежать этих затрат, прекратив свою деятельность. Но если фирма временно закрывается, она может уклониться от оплаты за любой переменный фактор производства.

Постоянные издержки включают также альтернативную стоимость финансового капитала, вложенного в оборудование. Величина этой стоимости равна сумме, за которую владельцы фирмы могли бы продать оборудование и выручку вложить в наиболее привлекательную область инвестирования (например, в фондовую биржу или на счет сбережений и т.д.).

Переменные издержки (VC, variable costs) - это издержки, которые зависят от объема выпуска продукции фирмы. Они представляют собой издержки переменных факторов производства фирмы.

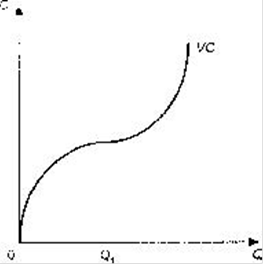

К ним относятся затраты на сырье, топливо, энергию, транспортные услуги и т.д. Большая часть переменных издержек, как правило, приходится на затраты труда и материалов. Так как затраты переменных факторов увеличиваются по мере роста выпуска продукции, то и переменные издержки растут с ростом выпуска (рис. 3).

Рис. 3. - Динамика переменных издержек в зависимости от роста выпуска продукции

Из графика видно, что волнистая линия, изображающая переменные издержки, с ростом производства (его объема) поднимается вверх. Это значит, что при увеличении производства переменные издержки растут:

а) вначале они растут пропорционально изменению объема производства (до достижения точки Q1);

б) затем достигается экономия переменных издержек при массовом производстве, и скорость их роста уменьшается;

в) третий период, отражающий изменение переменных издержек, характеризуется ростом переменных издержек из-за нарушения оптимальных размеров предприятия. Это возможно при увеличении транспортных расходов из-за возросших объемов привозимого сырья, объемов готовой продукции, которую необходимо отправить на склад, и т.д.

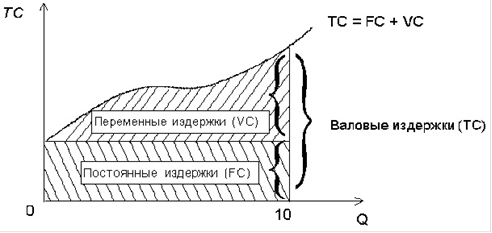

Если наложить друг на друга эти два графика, то получим новый график, отражающий общие, или валовые, издержки (ТС, total costs), которые равны сумме постоянных и переменных издержек (рис. 4).

Рис. 4. - Общие издержки производства

Итак, общие (валовые) издержки на произведенное количество товара - это все издержки на данный момент времени, необходимые для производства того или иного товара.

Для того чтобы более четко определить возможные объемы производства, при которых фирма гарантирует себя от чрезмерного роста издержек производства, исследуется динамика средних издержек.

Понятие средних издержек (AC, avenge costs) содержится в «Капитале» К. Маркса. Маркс на базе этого вида издержек построил концепцию цен производства, средней нормы прибыли, приходящейся на капитал. Этот вид издержек существует и в бухгалтерии фирмы. Однако ее арсенал более объемный, в нем главенствующая роль принадлежит общим (валовым) издержкам, а также предельным издержкам. Анализ их динамики и структуры необходим для определения оптимального выбора объема производства, возможных границ движения издержек, при которых производство сохраняет выгодность.

Другие статьи

Особенности реформирования отечественной экономики и экономический кризис 80-90-х годов ХХ века

Историческая реальность сложна и представляет собой целостный комплекс

разнообразных явлений, событий и фактов (военных, культурных, социальных,

политических, экономических.) Все они, конечно, связаны между собой. Но историю

любой страны можно оценивать и как череду событий, ...