Расчет затрат на возмещение износа специального инструмента и приспособлений

По данной статье учитываются потери средств, связанных с износом инструментов и приспособлений целевого назначения. Величина этих потерь устанавливается на основе системы затрат, составляемой при изготовлении подобных инструментов и приспособлений при подготовке к освоению производства данных деталей и изделий. Списание затрат на специальные инструменты и приспособления осуществляется в течение 3…5 лет равными долями. Эти затраты при планировании могут применятся в определенном процентном отношении от балансовой стоимости оборудования и списывается на каждую деталь в зависимости от номенклатуры деталей, программы их выпуска и фонов списания.

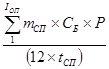

Суммарные затраты на специальную оснастку могут быть рассчитаны в следующей последовательности:

Ссп =  , руб.; (28)

, руб.; (28)

где mсп - количество станков в группе;

Сб - балансовая стоимость станков в группе;

Р - расходы на изготовление специальных инструментов и приспосаблений, %. В курсовой работе можно принять значение 10…25 %;

Тсп - период, в течение которого должны списываться затраты;

i- количество станков на участке;

- число месяцев году.

Для 2-х вариантов

Ccп =![]() р.

р.

Затраты по статье по каждому наименованию деталей определяется как произведение:

Зсп = Ссп ´Кi , (29)

где Кi - коэффициент, характеризующий долю эффективного времени фонда станочного оборудования, необходимого для изготовления деталей данной номенклатуры.

Зсп1 =2604,75*0,017=44,28 р.;

Зсп2 =2604,75*0,05=130,24 р.;

Зсп3 =2604,75*0,032=83,35 р.;

Зсп4 =2604,75*0,051=132,84 р.;

Зсп5 =2604,75*0,0375=97,68 р.

Затраты по этой же статье, списываемые на каждую деталь, составляют:

Зспэ =![]() , руб. (30)

, руб. (30)

Зсп1э =![]() 0,00061 р.;

0,00061 р.;

Зсп2э =![]() 0,0013 р.;

0,0013 р.;

Зсп3э =![]() 0,001 р.;

0,001 р.;

Зсп4э =![]() 0,0027 р.;

0,0027 р.;

Зсп5э =![]() 0,00099 р.

0,00099 р.

Результаты приведены в табл. 10.

Другие статьи

Оценка эффективности инвестиционного проекта

Инвестиционный проект (investment project) - проект,

предусматривающий (в числе других действий) осуществление инвестиций.

Естественно, что проектные материалы в данном случае должны содержать

информацию о том, кто осуществляет инвестиции, в какой форме они

осуществляются, ...